Мировые эксперты твердят о мировом кризисе в ближайшие несколько лет. Когда именно это наступит сказать сложно. Ситуация неизбежна, в частности инверсия кривой доходности по американским государственным бумагам 14 августа 2019 наблюдалась впервые с кризиса 2007 года. В связи с этим вопрос, что будет с фондовым рынком весьма актуален. Чего ожидать если американский рынок и мировой столкнутся с кризисом? Как определить, когда на финансовых рынках начнется обвал и распродажа? Рассмотрим бычий рынок и медвежий рынок − это…, пройдемся также по особенностям отличия разворота тренда от коррекции.

Когда покупаются акции инвесторами и прочие инструменты, участники рынка надеются, что они будут расти в большинстве случаев. В такой ситуации это быки, покупатели которые желают заработать на повышении цены. Почему быки? Потому, что по легенде быки берут свою жертву на рога, инвестор также натягивает цену на рога и толкает наверх.

Помните, что рынки не всегда движутся на повышение, есть еще и медвежий рынок. Медведи становятся лапой на цену и давят ее вниз. Образ медведя на рынке появился в 18 веке, в период пузыря южных морей Великобритании. На тот момент торговцы продавали медведей, которыми они не владели, полагаясь на снижение цены. Как понять какой сейчас рынок медвежий или бычий? Относительно медвежьего рынка − это цена, которая падает со своих локальных пиков, желательно чтобы это были максимальные уровни за 52 недели, на 20% и более.

Если цена снизилась на 20% и выше, можно говорить что рынок перешел в фазу медвежьего рынка. Но, учтите, что падение должно быть не за один день и не за два, а по крайне мере 2-3 месяца. Это указывает на то, что на рынке пролонгированный отрезок времени доминирует неопределенность, пессимизм, несмотря на то, что цена падает, покупать по такой стоимости никто не хочет и рынок продолжает снижаться.

Если речь идет о нисходящем рынке, история касается фондового рынка и базовых индикаторов. Если говорим про США, смотрим сразу на S&P 500, понятие нисходящий рынок используется в большинстве случаев к крупным индексам. Но, на практике на товарных рынках или на примере определенного актива можно использовать терминологию «медвежий рынок».

Фазы медвежьего рынка

Существует четыре фазы:

- Первая − характеризуется повышенными ценами в течении длительного временного интервала. В таком случае рынок переходит в состояние перекупленности, у инвесторов еще хорошее настроение, но постепенно прибыль на рынке фиксируют и цена готовиться к снижению.

- Вторая − негатив на рынке распространяется, и видно резкое падение цен на фондовом рынке. Снижается активность и прибыль компаний работающих на бирже, общеэкономические индикаторы ухудшаются. На рынке уже присутствует паника, и можно видеть первые распродажи.

- Третья − после резкого падения на рынок приходят спекулянты. Они видят, что цены на активы упали, есть что купить.

- Четвертая − постепенно готовиться разворот наверх, поскольку после самых решительных спекулянтов приходят более консервативные, которые хотят купить дешевые активы. Нисходящий рынок плавно сменяется на бычий рынок.

С 1990-2018 на фондовом рынке США установлено 33 фазы медвежьего рынка. В среднем такой рынок встречается каждые три года, безусловно, есть истории слабые и заметные. Если говорить о самых ярких − период Великой депрессии, который начался в 1920, из более новых кризисов доткомов который начался в марте 2000-х и продлился практические два года, и практически смыл стоимость индекса S&P 500. Новый, так скажем свежий кризис − это ипотечный в США, который продлился до марта 2009 года, и индекс Доу Джонс потерял 54% от своей стоимости.

Для инвесторов, которые только начинают работать, самой оптимальной тактикой на нисходящем рынке является − покупка более дешевых акций, небольшими порциями, тем самым будет, усредняться цена покупки. Помните, что любая фаза подходит к концу, и в момент распродажи можно пополнить свой портфель.

Чтобы инвесторы имели представление относительно того, какие существуют методы и как работают профи, остановимся на паре важных моментов.

Эффективные инструменты при нисходящем рынке/развороте тренда

Рассмотрим самые результативные и часто применяемые инструменты профессиональными инвесторами на рынке в период спада или же при трендовом развороте.

Шорты

Бывают короткие позиции это торговля вкороткую или шорты. В данном случае ситуация очень похожа с торговцами в 18 веке. Медведей заменяем на акции у брокера, затем выкупаем по низкой стоимости и получаем профит в виде разницы. Здесь важно понимать, что в случае если стоимость начнет движение в не том направлении, которое спрогнозировано инвестором, тогда участник рынка столкнется с более серьезными потерями. И даже больше, повышаются риски потерять часть портфеля.

Пут-опционы

На медвежьем рынке реально работать через данный инструмент, который предоставляет право на продажу активов по установленной стоимости в определенный временной интервал. Пут-опционы используются чаще всего профи для спекуляции или же с целью захеджировать портфель. Существует также понятие как long-only в таком портфеле только акции, которые вероятней всего будут расти.

Обратные ETF

На рынке США самыми распространенными считаются обратные ETF. Этого на отечественном рынке нет, поскольку рынок ETF РФ пребывает очень далеко от мировых стандартов. Не так давно начали появляться биржевые ПИФы.

Обратные ETF − это ситуация с обратной корреляцией с динамикой индекса. Для примера, S&P 500 снижается на 1%, тогда инвестор получает 1% от снижения рынка. Это очень удобный инструмент, поскольку бывает с кредитным плечом, в таком случае вместо 1% реально получить 3%. Часто обратные применяются с целью спекуляции и хеджирования.

Важно понимать, что этот инструмент очень рискованный. Поэтому в случае отсутствия опыта и знаний, рекомендуется отложить инструмент подальше. Отличие коррекции от стабильного снижения на рынке

Чаще всего на корреляцию приходит около 10% от стоимости, бывают случаи с показателем в 20%, но не выше. В момент, когда рынок пересекает данную отметку − это медвежий рынок. Если необходимо отличить корреляцию от снижающегося рынка, нужно изучить график и задействовать азы технического анализа.

Распространена ситуация когда коррекция хотела перейти в медвежий рынок, но это не допускается участниками. Правительство разных государств вмешивается в физику рынков, соответственно это оказывает существенное воздействие на движение. Бывают частые ограничения на короткие продажи с целью остановить спекулянтов в разгоне снижения. ЦБ согласно последним ситуация могут запустить печатный станок, в момент когда уже все предпосылки к снижению рынка. В особенности программа QE или снижение %, для стимулирования экономики дает рынкам доступные деньги, за счет чего останавливает обвал финансовых площадок. Это происходит и сейчас.

Под конец 2018 года многих смущало моментальное падение на фондовом рынке США. Федеральный резерв также испугался, как и правительство страны, после чего можно было наблюдать за деактивацией повышения ставок, и ставки начали снижаться.

Если изучить график за 2016 год можно увидеть идентичную картину. В тот момент ситуация была не лучше, ФРС приступил к нормализации ставок к повышению, только спустя время, когда их показатели были крайне низкого уровня. ФРС решили немного увеличить, с целью оздоровить экономики. Но как только ФРС приступило к данному процессу, моментально рынки обвалились. После этого снова активируется программа для стимулирования экономики.

Практика

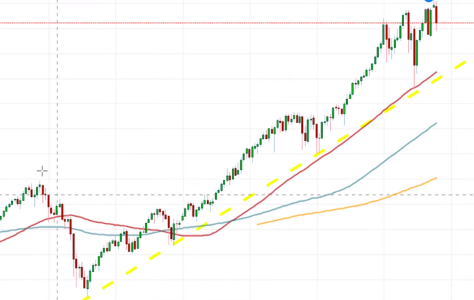

Теперь рассмотрим на примере реального графика S&P 500, как выглядит восходящий, нисходящий рынок, и как определить разворот тренда.

Трендовая линия поддержки

Рассмотрим период с 2007-2009 год − это нисходящий рынок, который практически безоткатно снижен. Учтите, что этому процессу предшествовала двойная вершина − это модель графического анализа. Данный инструмент помогает определить разворот рынка, как вариант можно применить комбинацию из японских свечей.

Рассмотрим дальше, март 2009 года − виден восходящий рынок. Как это определилось? Для этого мы изобразили на графике пунктирную полосу желтого цвета, которая зафиксировала ближние минимальные точки. Данную полосу можно продолжить, поскольку она выступает в качестве полосы поддержки. Можно заметить что инструмент отлично выполнил главную задачу, поскольку ни в 2016, 2018 году, несмотря на коррекцию, рынок не упал ниже данной трендовой полосы поддержки. Это указывает на то, что восходящий рынок длиться уже около 10 лет. Для финансовых рынков и истории − это ситуация очень удивительная.

Это осуществляется не просто так, поскольку в 2016 вмешалось правительство США в виде количественного смягчения. В 2018 году уже было присутствие и воздействие ФРС, алгоритм действий был изменен, процентные ставки не повышались, что стало выходом из ситуации обвала.

Скользящие средние

Кроме обычной трендовой полосы дополнительно можно задействовать скользящие средние. На графике выше их представлено три с периодами:

- 50;

- 100;

Расположение линий на графике указывает на то, какое настроение на рынке на данный момент. Можно говорить, что на данный период преобладает восходящее, и видно, что средние показатели установлены в необходимом порядке − чем меньше период ЕМА, тем ближе она к стоимости, цена при этом держится выше.

Учтите, что на рынке бывают ситуации когда МА на графике изменяют свое расположение. Как вариант, был рынок бычий, затем наступила корреляция 2016 года. МА предприняли действия для изменения расположения, стоимость также решила пойти ниже, но в результате ничего не произошло из-за действий QE.

Остается только держать руку на пульсе, поскольку вероятней всего в ближайшее время стоит ждать интересных событий, которые способны внести свою лепту в динамику движения финансовых рынков.

Благодарим за интерес к публикации!